特别推荐

6月8日下午开始,港口动力煤市场价格再次转跌,至此本轮上涨甚至未能坚持到本周结束。据中国煤炭资源网了解,有卖方表示5500大卡780元/吨就可以出货;5000大卡报价已经降至700元/吨以下,但下游只能给到680附近;4500大卡的买方给价更是在600元/吨左右。

事实上本轮煤价开始上涨之时,业内就普遍不看好持续性。根本原因在于价格反弹并不是真实的需求增加带动

美国能源信息署(EIA)6月8日公布的数据显示,2023年第22周(截至6月3日当周),美国煤炭预估

今年5月份,澳大利亚纽卡斯尔港煤炭出口量较前一月有所增长,出口量创5个月以来新高,但同比降幅超5%。

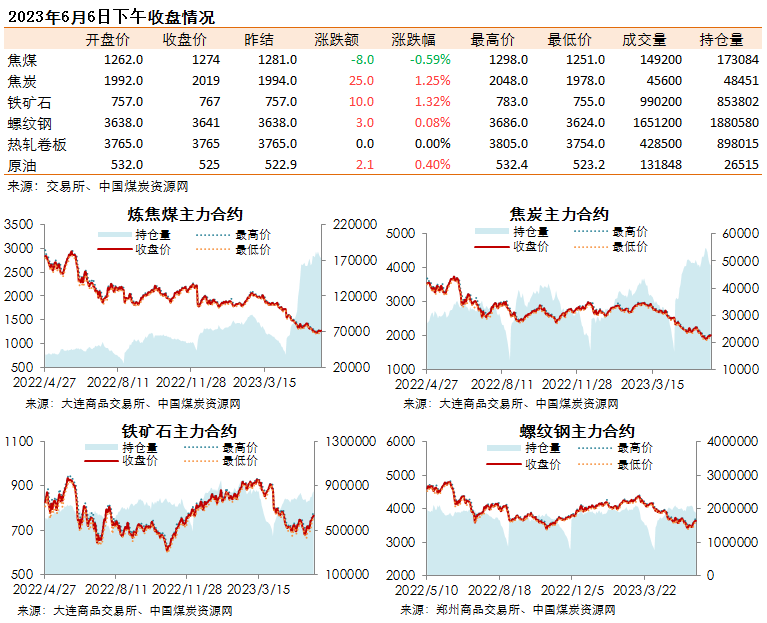

煤焦钢市场重要数据跟踪,涵盖主产地、港口、下游及进口市场价格、运费等。

中国铁路哈尔滨局消息,近年来,随着中国“一带一路”倡议的不断深化,满洲里、绥芬河等口岸进出口运量增加

甘肃能化6月7日发布投资者关系活动记录表,公司于2023年6月6日接受12家机构调研,机构类型为其他

动力煤市场重要数据跟踪,涵盖主产地、中转港、下游及进口市场价格、库存、运费等。

焦点

1. 山西省发改委6月6日发布的《关于煤炭产业和数字技术一体化发展的指导意见》,提出具体措施,将通过数实融合、数智赋能,推动新一代数字技术与煤炭产业一体化发展,将煤炭产业打造为山西省能源领域数字化转型排头兵。更多>>

2. 国家矿山安监局局长黄锦生6月8日在国新办新闻发布会上表示,通过各方面的努力,全国煤矿智能化采掘工作面已经达到1300

综合排行

上周五下午开始,虽然下游观望情绪依然较浓,但港口市场悲观情绪缓解,贸易商进一步降价意愿降低,各煤种跌幅收窄;截止今日,北港市场情况进一步好转,部分卖方报价甚至出现了小幅上调。

据了解,市场之所以好转的支撑基本都在发运成本上,叠加确实出现了一些刚需询货,以及高温的提前到来对旺季需求的利好影响等因素,相互叠加之下,卖方挺价情绪有所提升。

据了解,受北

据外媒近日报道,俄罗斯计划恢复经由朝鲜罗津港的煤炭运输,以进一步出口到中国。

此前俄罗斯曾通过该港将煤炭运往中国和韩国,但由于西方对朝鲜的制裁,该港煤炭运输在2017年停止。

年吞吐量500万吨的罗津不冻港于2013年底投入运营。同年,俄罗斯远东地区的哈桑(Khasan)至朝鲜图曼甘(Tumangan)的铁路过境点开通,用于向罗津港出口各种货物。

动力煤市场走势一直备受关注,特别是在即将到来的下半年。当前的市场情况显示,供应宽松将继续导致价格进一步下跌。

中国煤炭运销协会于6月5日发文表示,在煤炭产能继续释放和煤炭进口持续增长的情况下,我国煤炭供应总体将比较充足,供需关系可能呈现宽松态势,这将继续对煤炭价格产生下行压力。

根据中国煤炭资源网的数据显示,4月份动力煤供需差持续扩大,达到466

前段时间,环渤海港口库存多次创历史新高,二港、江内库存也接近历史高位,大量重船(包括进口煤和国内煤船)在下游港口锚地等待接卸;下游终端库存同样高企,由于场地垛位紧张,基本上消耗多少,补充多少,北上派船拉煤的积极性很弱。利空因素凸显之下,致使疯狂的煤价终于回归到了相对合理的位置,各煤炭指数也陆续开始发布。

但经过上一轮大幅下跌后,市场悲观情绪以及暴雷盘快速释放。近期随着气温

此前受下游阶段性补库支撑,煤矿签单好转,库存压力得到缓解。然而随着需求放缓,炼焦煤市场在回温两周后近期再次进入下行通道。

虽然因前期订单偏多部分煤矿仍在拉运中,暂时出货压力不大。汾渭产运销连续追踪数据显示,截止6月1日,样本煤矿焦原煤库存周环比下降4.8%,焦精煤库存周环比下降1.0%,均为连续第三周下降,但降库节奏已显趋缓。

整体市场情绪现重返

据贸易商表示,随着近两周以来国内动力煤价格迅速下跌,印尼煤价格同样走低,但相比国内煤仍明显倒挂。

上周晚些时候,进口动力煤市场上交投活动冷清,多数卖家以指数报价,但中国买家仍持观望态度。

据市场参与者表示,上周晚些时候,印尼某大型矿商对3800大卡巴拿马型动力煤离岸报价60-61美元/吨,而国内贸易商相同品质煤中标价仅相当于离岸价58美元/吨。

5月份,受陕西地区中亚峰会及内蒙古鄂尔多斯地区部分露天矿撤销核增暂停生产影响,产地局部供应有所收紧,但整体供应仍处在相对高位水平,在港口及下游库存高位叠加进口煤冲击下,市场继续下行。

一、4月份动力煤供需数据盘整

4月动力煤总供应量为33862万吨,环比下降9.96%;1-4月动力煤累计有效供应量136687万吨,同比

随着气温逐渐升高,一年一度的用电高峰也随之到来。而中电联、国家电网等机构早前就曾表示,预计今夏部分地区存在电力供需形势偏紧的情况。

与此同时,近两年,受极端气候多发的影响,季节交替稳定性变差,高温天气频频提前出现,刚刚过去的5月份,南方大部就经历了创历史记录的高温。叠加气象及经济发展预测的难度都较大,迎峰度夏期间能源运行的不稳定性也随之增加。为平稳度过传统能耗旺季,近期,

上周,全球动力煤市场整体继续下挫,且跌幅较此前继续拉大,主要是由于海运市场煤炭供应维稳,同时受欧洲、东北亚、中国等主要进口市场需求疲软影响。今年以来,国际动力煤价格一直呈下行趋势,目前已接近或跌破2021年同期水平。

供应端

印尼 上周,受中国和印度买家需求持续疲软影响,叠加中国国内市场下行对进口煤价带来压力,印尼动力煤报价持续下探。上周晚些时候,印尼3800

本周无烟煤市场继续持稳运行。晋城中块(S0.5,Q6800,粒度40-120)出厂含税报1450元/吨,较上周同期价格持稳;小块(S0.3,Q6300,粒度13-40)车板含税报1400元/吨,较上周同期价格持稳;末煤(S0.5,Q6000,粒度<13)出厂含税报900元/吨,较上周同期价格持稳。

本周,无烟煤价格跌幅较前期有所放缓。供应

English

English

(编辑:杜瑞 审校:张艳)

(编辑:杜瑞 审校:张艳)